如何看待元宇宙这一新事物?有人说元宇宙是未来互联网的发展目标,是人类信息技术的另一场革命,也有人说元宇宙概念只是“割韭菜”的套路。近日,北京大学汇丰商学院联合安信证券发布了报告,《元宇宙2022——蓄积的力量》,从元宇宙近三年的发展逻辑、元宇宙分歧和2022年新技术对元宇宙的推动分析为什么要发展元宇宙。

01.2022,元宇宙最重要一年

回望2016、2019、2021年这三大关键时间点,尤其是Oculus Quest 2 的发布及其在2021年的销量大幅增长,带动整个互联网生态圈进入新的硬件时代——VR/AR+元宇宙。

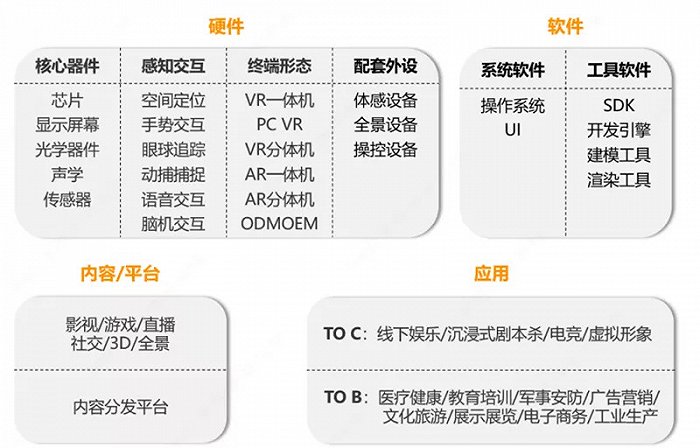

下一代计算平台的产业轮动周期已然开启,新硬件主义的研究思路下,2021年及以后,VR/AR产业的硬件、软件、内容、应用等均会面临重构(后续分析会参照手机这一新硬件的崛起)。

▲VR/AR产业

以“新硬件”为研究思路,XR新硬件的推出将带来两个主要的方向:一是纯虚拟的VR方向;二是AR增强;以及两者的融合MR。这两大方向将进一步延伸硬件作为人的“器官”的功能性。但严格来说,VR与AR处于不同的发展阶段,VR软硬件生态趋于阶段性成熟,AR尚存技术难点。

2021年将成为VR/AR“产业规模化元年”:11月17日,高通CEO在2021年投资者日上表示,Meta旗下的Oculus Quest 2销量已达到1000万台。不仅对于Meta来说,对于整个VR行业生态来说,这1000万销量奇点的里程碑意义重大,1000万用户是“生态系统爆炸式繁荣”之前的关键门槛。

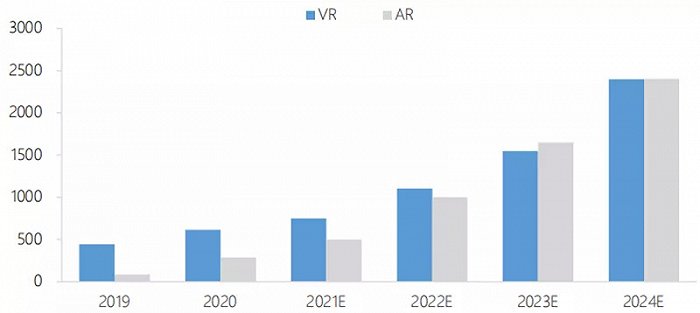

全球VR/AR市场规模已近千亿,未来五年CAGR达54%。据IDC等机构统计,2020年全球VR/AR市场规模约为900亿元,其中VR市场规模620亿元,AR市场规模280亿元。中国信通院预测全球虚拟(增强)现实产业规模2020-2024五年年均增长率约为54%,其中VR增速约45%,AR增速约66%,2024年二者市场规模接近、均达到2400亿元。

▲2019-2024E全球VR/AR市场规模预测(亿元)

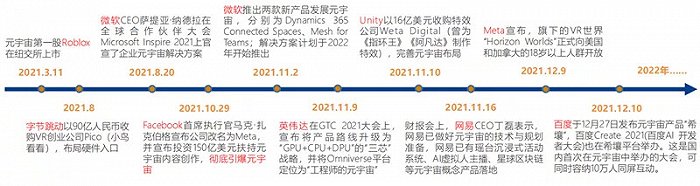

另一个重要原因是Facebook改名Meta,以此为基点,全球科技巨头跑步入场元宇宙。无论是Meta这类从移动互联网开始崛起的新势力玩家,或是微软这种从互联网开始就参与其中、历经产业多轮更迭的老牌玩家,均在抢占“元宇宙”的先机。我们需密切跟踪海内外科技公司的元宇宙布局动向,一方面能够动态评估各科技公司的未来潜力,另一方面也能够持续感知元宇宙的成熟程度。

▲2021年以来全球科技巨头加速布局元宇宙

相较于移动互联网时代,元宇宙时代的各个参与方有着较高的技术储备度、市场敏锐度:入局方更多:元宇宙并不是单一技术的成果,而是多种尖端技术的融合,入局方不仅有互联网巨头,更多维度的竞争者均已入局,包括终端硬件商、运营商、内容方等(如国内四大电信运营商在元宇宙方向上的布局相较以前激进);

全球范围内的大市值公司均积极备战:意味着元宇宙时代的军备赛将更激烈;

合围的力量将加速人类的数智化进程:2021年是元宇宙发展元年,越来越多的厂商快速入局,提出初步设想,并匹配资源去大力布局,各环节的合围力量均已显现。

预计Apple MR设备、索尼PS VR 2将于2022年发布,将进一步催化VR/AR行业与元宇宙的发展;2020-2021年已有小爆款VR内容(元宇宙内容的初级形态)出现,更多爆款内容与应用均处于探索期,预计将滞后1-1.5年——对应2023-2024年陆续涌现;正反馈效应:爆款内容&应用的出现将反过来推动相关技术加速迭代。

从热度高涨到真正产品成熟落地的这段时间——即2022年,预计元宇宙将进入分歧期。分歧期只是外界对元宇宙的看法,中长期来看,元宇宙作为新的计算平台,是确定性的方向,有格局、眼光、定力、使命感的团队,愈是分歧期,愈逆势投入。分歧期终结束,迎来景气上行期。

分歧期在于:1)硬件及内容的体验在2022年内预计变化不大:2021年尤其是下半年,元宇宙热度高涨,全民谈论、学习元宇宙,致使市场对元宇宙的预期较高,但硬件及相应的元宇宙内容的迭代并不能很快跟进,这将导致2022年整体元宇宙的发展低于大家目前热切的心理预期;

2)2022年业内预计缺乏让产业资本及金融资本信心倍增的标志性事件:继2021年10月底Facebook改名之后,全球互联网科技巨头陆续官宣布局元宇宙,大多只是初步有个设想或雏形,并未有成熟的产品落地,产品的打磨需要一定的时间。

元宇宙已然成为全球风口,站在2021年的时点去推演2022年的变化,建议关注以下几个领域的重要变化或催化:

硬件:1)VR/AR硬件出货量,如Meta何时官宣旗下Oculus的出货量达到1000万台;2)VR/AR硬件的迭代,如Meta的高端VR头显Project Cambria、苹果的MR设备;3)新感官硬件的出现,类似Meta的触觉手套;

内容:当下的元宇宙概念产品只具备了元宇宙个别的特征(比如VR游戏强调沉浸式、链游的经济体系),2022年的内容将持续扩散,展望将有增加其他感官体验的新内容出现,即全新内容的催化;

底层架构:主要是关注算力、引擎、数字孪生是否有突破或新进展,如英伟达的计算生态Omniverse(推出才约1年时间)、AI超算还没真正开始发力,预计2022年将赋能更多的行业,跟踪其客户数增长情况;华为AR眼镜及河图的进展。

02.如何看待分歧?巨头布局中找答案

第一个将元宇宙概念写进招股说明书的Roblox,是一个玩家可以自建内容的游戏平台,因此,有人就认为元宇宙是类似于Roblox所打造的3D虚拟世界平台,或者是更加沉浸式的VR游戏。都不是!元宇宙不仅仅是一个简单的虚拟世界,更不是简单的VR游戏,元宇宙与游戏有两大本质上的区别:

本质区别一:自主性VS提前设定。目前市场上绝大部分游戏的NPC与剧情都是由游戏开发商提前设定好、制作好的,用户并不能左右主线剧情;而元宇宙将用户从体验者转变为内容生产者,用户拥有非常高的自主性。

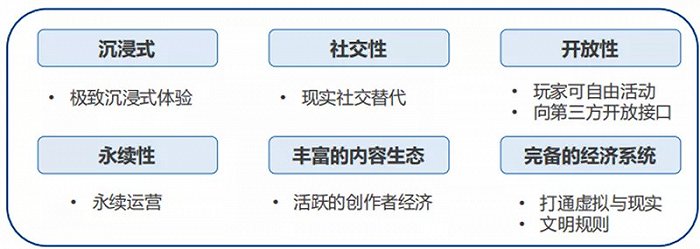

自主性是元宇宙六大特征之一,是元宇宙与游戏的本质区别之一。

▲元宇宙六大特征

本质区别二:VR游戏现阶段单人体验的属性是元宇宙内容的四个发展阶段之一。回顾游戏这一内容形态的升级路径,从早期的单机游戏到联网游戏、3D游戏、多人实时在线对战或交互,去推演元宇宙中的内容形态的演变:

第一阶段——单机体验式的内容:加入沉浸式属性,如互联网时代的游戏升级为沉浸式的VR游戏,但目前市场上大部分VR游戏为单人体验模式的,可类比早期的游戏机或单机游戏;

第二阶段——小范围的交互内容:加入社交的属性,可实现小范围的交互,但现阶段的通信网络、技术还不能承载太多人进行实时互动,如在技术发展的初级阶段,单机游戏的可玩性与多人互动的社交性要做一定的取舍;

第三阶段——大规模多人涌现式体验:技术发展到一定阶段可以承载越来越多人的实时在线,但互动性仍不够,只能做小范围的互动或简单的交互;

第四阶段——多人实时在线、可交互的元宇宙:终极的元宇宙内容,除了可达到实时高刷的沉浸式体验画面效果、可承载同一空间内的多人实时在线外,而且可以实现复杂的交互,这需要海量算力、算法支持。

VR游戏只是元宇宙内容的初级阶段;VR游戏的沉浸式只是元宇宙的四大内容特性之一(其他三个分别是交互性、其他感官体验、经济体系)。元宇宙本质:数字化人的感官体验——不仅是视觉、听觉,也包括触觉、味觉、嗅觉等;且作用于人的三个维度——时间、空间、体验。就如电影《黑客帝国》《盗梦空间》之中描绘的那样,元宇宙的核心逻辑是把我们身上所有的眼耳鼻舌身意等感官均/全部数字化,让感官体验在虚拟世界之中与现实世界几乎没有差别,这也是元宇宙投资的核心逻辑:所思即所见、所见即所得。

元宇宙一定会带来全新的内容,新内容分为两个维度,一是形态的迭代,二是创意驱动。

形态的迭代:从PC互联网到4G、再到5G,从文本到图片、音频、长视频、直播、短视频等,历次基础设施迭代都带来内容形态的变化。元宇宙有望革新观众与内容的交互形式,以及极大程度地丰富内容展现形式,如影游结合,甚至是增加了交互等其他功能。我们认为未来元宇宙的杀手级内容将集齐四大特征:沉浸式、交互性、更多维度的感官体验、经济体系。

创意驱动:相比于影游等,元宇宙内容面临更大的技术难题,需要更高的研发投入,制作更复杂的元宇宙内容对制作方的全方位要求更高。因此,我们认为元宇宙时代的新内容一开始创作时就应该以创意为导向,而非流量思维。

内容行业(各类场景的内容),其供给决定需求的行业属性,决定了行业的竞争格局必然是百花齐放;同时,由于元宇宙是囊括了现实物理世界的,其内容包罗万象,不限于TMT行业,不断外延拓展至其他行业,如服装消费(虚拟服装设计)、餐饮(类比线下餐饮+移动互联网=外卖业态的兴起)、旅游、教育等领域,探索新营销、新商业化业态。

互联

金鹰集团5G+工业互联网应用场景

金鹰集团5G+工业互联网应用场景